Czym jest RRSO?

RRSO to rzeczywista roczna stopa oprocentowania. RRSO stanowi całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym. Definicja ta znajduje się w ustawie o kredycie konsumenckim.

Banki i inne instytucje finansowe są zobowiązane do przedstawienia wskaźnika RRSO dla swoich ofert. Dzięki temu kredytobiorcy mogą poznać pełen koszt kredytu, z uwzględnieniem wszystkich dodatkowych opłat. Ułatwia to porównanie ofert kredytowych i chroni kredytobiorców przed niespodziewanymi kosztami.

Co decyduje o wysokości RRSO?

O wysokości RRSO decydują takie czynniki jak:

- Wartość oprocentowania kredytu,

- Opłaty za udzielenie kredytu, takie jak prowizja,

- Koszta narzuconych zobowiązań, takie jak wymagane przez bank ubezpieczenie kredytu,

- Dodatkowe opłaty manipulacyjne, takie jak opłata za rozpatrzenie wniosku, czy koszt wyceny nieruchomości przy kredycie hipotecznym.

W skład RRSO nie wlicza się usług dodatkowych, z których kredytobiorca nie musi korzystać, aby otrzymać kredyt. Banki mogą ukryć część kosztów, oferując obniżone oprocentowanie — a więc i mniejsze RRSO — jeżeli kredytobiorca wykupi np. dodatkowe ubezpieczenie na życie. Może się okazać, że łącznie z nowym ubezpieczeniem płaci się więcej, niż w przypadku kredytu o wyższym RRSO.

Ponadto, RRSO wyliczane jest na podstawie kosztów rocznych. Wobec tego będzie ono niższe dla kredytów o większej ilości rat, mimo że mogą one być droższe, ponieważ od każdej raty odprowadzane są odsetki.

Wysokość RRSO a rodzaje kredytów

Wysokość RRSO może się różnić w zależności od rodzaju kredytu. Z uwagi na sposób obliczenia RRSO, różnicę w okresie kredytowania oraz sposobach spłaty różnych form kredytu, inaczej określa się, jakie RRSO jest korzystne dla różnych produktów finansowych. Należy brać to pod uwagę, przeglądając różne oferty bankowe. Na naszym serwisie oferujemy liczne porównywarki kredytów, które pomogą ci określić różnice w ofertach, w tym w ich wartości RRSO.

RRSO a kredyt hipoteczny

Przy kredytach hipotecznych przeciętne RRSO wynosi zaledwie kilka procent. Jest to związane z wieloletnim okresem spłaty kredytów, często branych na 20 lub 30 lat. Wskaźnik RRSO jest szczególnie istotny dla tego rodzaju ofert, ponieważ są one powiązane z licznymi dodatkowymi opłatami. Należy jednak mieć na uwadze, że część z tych kosztów ciężko przewidzieć. Jedną z opłat związaną z kredytem hipotecznym jest ubezpieczenie pomostowe, które należy opłacać do momentu wykonania wpisu do księgi wieczystej. Może się okazać, że proces ten potrwa dłużej, niż przewidywał bank, przez co nie będzie on poprawnie odzwierciedlony w wartości RRSO.

RRSO a kredyt gotówkowy

Kredyty gotówkowe cechuje wyjątkowo szeroki rozstrzał wartości RRSO, które może wynieść od 10 do aż 80%. Zależy to głównie od okresu spłaty kredytu, nie należy więc porównywać ofert o różnej ilości rat, nawet na tę samą kwotę. W przypadku kredytów gotówkowych kredytobiorcę obowiązuje mniejsza ilość dodatkowych opłat, warto więc porównać również samą wartość oprocentowania w ofertach różnych banków.

RRSO a pożyczka pozabankowa

Najwyższa wartość RRSO, z jaką można się spotkać, występuje przy pożyczkach pozabankowych, zwłaszcza chwilówkach. Potrafi ona dojść nawet do kilkuset procent. Jest to związane z bardzo krótkim okresem spłaty. Chwilówki spłacamy po tygodniu lub dwóch, ewentualnie miesiącu, a współczynnik RRSO obejmuje koszty pożyczki w skali roku. Krótki czas spłaty znacznie podwyższa wartość RRSO.

RRSO 0% - co to znaczy?

RRSO 0% oznacza, że pożyczka jest darmowa. Od czasu do czasu można natknąć się na oferty tzw. darmowych pożyczek. Oznacza to, że pożyczkobiorca nie ponosi żadnych dodatkowych kosztów i zobowiązany jest zwrócić wyłącznie pożyczoną kwotę, zgodnie z harmonogramem spłaty zawartym w umowie.

RRSO a RSO - różnice

RRSO obejmuje całościowy koszt kredytu, wyrażony jako roczny procent pożyczonej kwoty, natmiast RSO odnosi się wyłącznie do odsetek naliczanych od kwoty kredytu lub pożyczki. W skład RSO wchodzą:

- Marża banku.

- Stopa procentowa wedle ustaleń Banku Centralnego.

Nie znajdziesz w tym zapisie opłat związanych z prowizją czy ubezpieczeniem, które zwiększają rzeczywisty koszt kredytu.

RRSO jest standardowym wskaźnikiem w Unii Europejskiej do porównywania ofert kredytów i pożyczek konsumenckich, a RSO jest to bardziej podstawowy wskaźnik, który pokazuje koszt samego oprocentowania, bez uwzględniania innych opłat.

RRSO a oprocentowanie nominalne

Oprocentowanie nominalne informuje kredytobiorcę o wysokości stopy procentowej, na podstawie której oblicza się koszt odsetek od pożyczonego kapitału. Stanowi ono jeden z czynników wchodzących w skład zarówno RRSO, jak i RSO. Nie zawsze jest to jednak najwyższa wartość w obliczeniu kosztu kredytu.

Wysokość oprocentowania uzależniona jest od wysokości stopy procentowej. Jeżeli polityka pieniężna państwa zakłada niskie stopy procentowe, bank nie jest w stanie zarabiać na wysokim oprocentowaniu. Jednocześnie oprocentowanie może być zaniżone w celach marketingowych, jeżeli dana instytucja finansowa chce wyglądać atrakcyjniej.

W takim wypadku duża część kosztów zobowiązania będzie się wywodzić z dodatkowych opłat. Może do nich należeć kosztowne ubezpieczenie albo ogromna prowizja za udzielenie pożyczki, która zostanie podzielona na raty. Z tego powodu nie należy sugerować się samym oprocentowaniem przy wyborze oferty.

RRSO a wysokość rat

RRSO ma bezpośredni wpływ na wysokość rat kredytowych, ponieważ jest wskaźnikiem obejmującym wszystkie koszty związane z kredytem, w tym odsetki, prowizje, opłaty administracyjne i inne koszty dodatkowe. Zasadniczy wpływ na RRSO wywiera forma spłaty rat wybrana dla danej umowy kredytowej. Skorzystanie z oferty o ratach malejących, spotkasz się z wyższym RRSO, mimo że całościowy koszt zobowiązania będzie mniejszy, niż w kredycie z równą ratą.

Bierze się to z faktu, że przy racie malejącej szybciej spłacasz pożyczony kapitał. Mając dostęp do środków przez dłuższy czas, mógłbyś więcej na nich zarobić. Spłacając zobowiązanie wcześniej z ratą malejącą, szybciej ‘tracisz’ uzyskany w pożyczce kapitał, co teoretycznie zwiększa RRSO. Jednakże z uwagi na sposób wyliczania odsetek, które są dużo mniejsze w późniejszym okresie kredytu o racie malejącej, koszt zobowiązania jest niższy, niż dla tego samego kredytu o racie równej.

RRSO a okres kredytowania

Kredyty z dłuższym okresem kredytowania będą posiadały niższe RRSO, nawet jeśli będzie w rzeczywistości droższy. Bierze się to z tej samej zależności, co w kredycie o malejącej racie. Im dłużej zachowujesz dostęp do otrzymanych środków, tym będzie ono niższe. Dłuższe zobowiązanie pozwala z kolei instytucji finansowej zarobić na większej ilości odsetek. Korzystając z RRSO w celu porównania różnych ofert kredytowych, należy zestawiać umowy nie tylko na tę samą sumę, ale również z tym samym okresem spłaty.

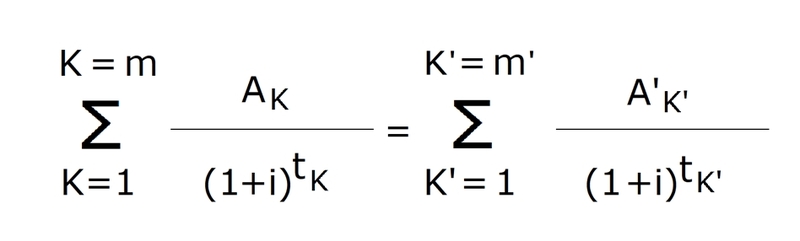

Jak obliczyć RRSO — wzór

Aby obliczyć RRSO należy skorzystać ze wzoru:

Poszczególne symbole oznaczają:

- X - rzeczywista roczna stopa oprocentowania.

- m - numer kolejny ostatniej wypłaty raty kredytu.

- k - numer kolejny wypłaty, zatem 1 ≤ k ≤ m.

- Ck - kwotę wypłaty k.

- tk – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej kolejnej wypłaty, zatem t1 = 0.

- m' – numer kolejny ostatniej spłaty lub wnoszonych opłat.

- l – numer kolejny spłaty lub wnoszonych opłat.

- Dl – kwotę spłaty lub wnoszonych opłat.

- Sl – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej spłaty lub wniesienia opłat.

Używany w Polsce wzór na rzeczywistą roczną stopę oprocentowania został ustalony we wrześniu 2012 roku zgodnie z dyrektywą europejską. Z uwagi na skomplikowaną naturę wzoru, polecamy skorzystać z naszego kalkulatora RRSO, aby oszczędzić czas na obliczeniach.

Rzeczywista roczna stopa oprocentowania — podsumowanie

RRSO jest bardzo pomocnym wskaźnikiem. Pozwala na porównanie pełnych kosztów związanych z różnymi ofertami kredytowymi, z uwzględnieniem wszelkich dodatkowych opłat, jakie obowiązują w umowie.

Korzystając z tego wskaźnika, należy jednak rozumieć, jak on funkcjonuje. Z uwagi na wpływ okresu zobowiązania i formy spłaty, zestawienie kredytów o różnej ilości rat albo innym harmonogramie spłaty nie będzie dokładne. Poprawne korzystanie z tego współczynnika pozwala ocenić koszta różnych usług i uniknąć mylnych reklam, odnoszących się do części kosztów zobowiązania, jak wysokość oprocentowania.

Komentarze