- Raport BIK to kompleksowy dokument zawierający Twoją pełną historię kredytową, czyli zapis wszystkich Twoich zobowiązań i sposobu ich spłaty.

- Jest to kluczowe narzędzie dla banków i firm pożyczkowych do oceny Twojej wiarygodności finansowej przed udzieleniem kredytu.

- Raport zawiera m.in. Twoją ocenę punktową (Scoring BIK), wskaźnik sytuacji płatniczej oraz szczegóły dotyczące aktywnych i zamkniętych zobowiązań.

- Dostępna jest pełna, płatna wersja raportu (dostępna od ręki) oraz podstawowa, darmowa kopia danych (raz na 6 miesięcy, z czasem oczekiwania).

- Regularne sprawdzanie raportu pozwala monitorować swoją sytuację finansową, weryfikować poprawność danych i chronić się przed wyłudzeniami kredytów.

- Raport można pobrać wyłącznie z oficjalnej strony internetowej bik.pl, po uprzednim założeniu konta i weryfikacji tożsamości.

- Analiza raportu to najlepszy sposób, aby zrozumieć, jak widzą Cię instytucje finansowe i co możesz zrobić, aby poprawić swoją historię kredytową.

Raport BIK: Jak go pobrać, przeczytać i zrozumieć w 2026 roku?

Czym jest Raport BIK? Twój finansowy autoportret

Raport BIK to najbardziej szczegółowy dokument podsumowujący Twoją historię kredytową i wiarygodność płatniczą w Polsce. Jest generowany przez Biuro Informacji Kredytowej, instytucję, która gromadzi dane przekazywane przez banki, SKOK-i i większość firm pożyczkowych. Raport ten to w istocie Twój finansowy autoportret, który pokazuje, jak w przeszłości zarządzałeś swoimi długami. Dla banku jest to podstawowe źródło informacji przy ocenie wniosku kredytowego – pozwala ocenić ryzyko i zdecydować, czy pożyczyć Ci pieniądze i na jakich warunkach w kontekście Twojej zdolności kredytowej.

Anatomia Raportu BIK – co znajdziesz w środku?

Pełny, płatny Raport BIK jest dokumentem wielostronicowym, ale jego struktura jest przejrzysta. Składa się z kilku kluczowych sekcji, które razem dają pełny obraz Twojej sytuacji.

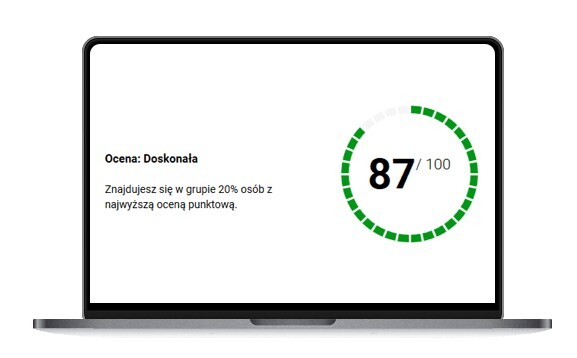

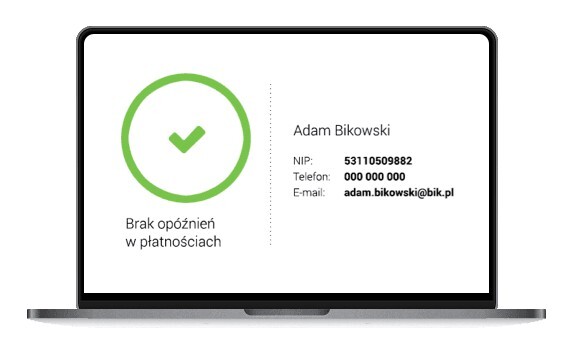

Podsumowanie: Ocena punktowa (Scoring) i Wskaźnik Sytuacji Płatniczej

To najważniejsza część raportu, znajdująca się na samym początku. Pozwala na szybką ocenę Twojej kondycji kredytowej.

- Scoring BIK: To Twoja ocena punktowa w skali od 1 do 100. Im wyższy wynik, tym jesteś bardziej wiarygodnym klientem. Wynik powyżej 75-80 punktów jest uznawany za bardzo dobry.

- Wskaźnik Sytuacji Płatniczej: To prosty, kolorowy wskaźnik informujący o ewentualnych opóźnieniach w spłacie. Zielony oznacza brak opóźnień, pomarańczowy – opóźnienia do 30 dni, a czerwony – poważne opóźnienia powyżej 30 dni.

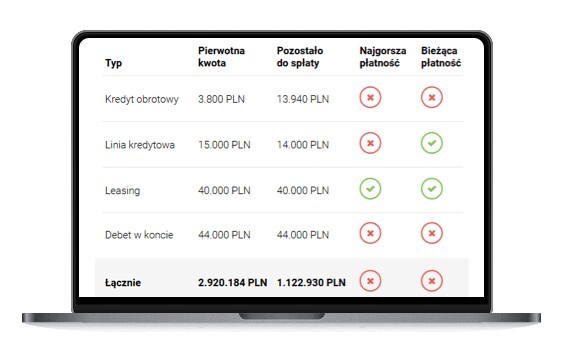

Sekcja A: Zobowiązania kredytowe

To szczegółowy wykaz wszystkich Twoich produktów kredytowych, zarówno aktywnych, jak i zamkniętych (jeśli wyraziłeś zgodę na przetwarzanie danych). Znajdziesz tu informacje o kredytach gotówkowych, hipotecznych, zakupach na raty, kartach kredytowych i limitach w koncie, wraz z pełną historią ich spłat miesiąc po miesiącu.

Sekcja B: Dane z BIG InfoMonitor

BIK współpracuje z Biurem Informacji Gospodarczej InfoMonitor. W tej sekcji znajdziesz informacje o ewentualnych zaległościach pozabankowych, takich jak niezapłacone rachunki za telefon, internet, alimenty czy mandaty.

Sekcja C: Zapytania kredytowe

Ta część raportu zawiera listę wszystkich instytucji finansowych, które w ciągu ostatnich 12 miesięcy składały zapytania o Twoją historię kredytową w związku z Twoimi wnioskami o kredyt lub pożyczkę.

Jak czytać i interpretować Raport BIK? Praktyczny przewodnik

Analiza raportu to kluczowy krok w świadomym zarządzaniu swoimi finansami. Postępuj według poniższych kroków:

- Zacznij od podsumowania: Sprawdź swój Scoring i kolorowy Wskaźnik. To da Ci natychmiastową informację o Twojej ogólnej kondycji i postrzeganiu przez banki.

- Zweryfikuj listę zobowiązań: Uważnie przeanalizuj sekcję A. Sprawdź, czy rozpoznajesz wszystkie wymienione kredyty i pożyczki. Jeśli znajdziesz zobowiązanie, którego nie zaciągałeś, może to być sygnał wyłudzenia danych – należy to natychmiast wyjaśnić.

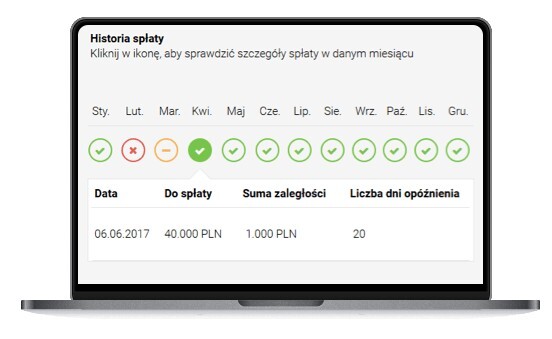

- Przeanalizuj historię spłat: Przy każdym zobowiązaniu znajdziesz kalendarz spłat. Poszukaj ewentualnych pomarańczowych lub czerwonych oznaczeń, które wskazują na opóźnienia. To one najmocniej obniżają Twój scoring.

- Sprawdź zapytania kredytowe: Zobacz, jakie instytucje i kiedy pytały o Twoje dane. Zbyt duża liczba zapytań w krótkim czasie może być dla banków sygnałem ostrzegawczym.

Raport płatny a kopia danych (raport darmowy) – co wybrać?

Masz prawo do dwóch rodzajów wglądu w swoje dane – ich zakres i cel są jednak różne.

Pełny Raport BIK (płatny)

Jest to produkt komercyjny, dostępny od ręki po dokonaniu opłaty (kilkadziesiąt złotych za pojedynczy raport). Zawiera wszystkie opisane wyżej elementy, w tym kluczową dla oceny banku interpretację danych, czyli Scoring BIK i Wskaźnik Sytuacji Płatniczej. Jest to narzędzie, którego powinieneś użyć, gdy planujesz zaciągnąć kredyt i chcesz wiedzieć, jak oceni Cię bank.

Ile kosztuje raport BIK?

Raport BIK kosztuje:

- 54 zł – za jednorazowe sprawdzenie Raportu;

- 139 zł – za pakiet 6 Raportów do wygenerowania w dowolnym momencie i Alerty BIK na rok;

- 138 zł – za Raport BIK i Alerty BIK dla 5 zgłoszonych osób;

- 239 zł – za roczny dostęp do Raportów BIK oraz Alertów BIK bez limitu (Pakiet Bezpieczna Rodzina);

- 238 zł – za roczny dostęp do Alertów BIK dla 5 osób i 6 Raportów BIK do wygenerowania dla dowolnej z tych osób. Oznacza to, że jedna osoba może skorzystać 6 razy lub każdy po razie (i zostanie jeden wolny). Jest to Pakiet Bezpieczna Rodzina Plus.

Jak pobrać Raport BIK? Instrukcja krok po kroku

- Załóż konto na bik.pl: Wejdź na oficjalną stronę Biura Informacji Kredytowej i przejdź przez proces rejestracji konta dla klienta indywidualnego.

- Potwierdź swoją tożsamość: Ze względów bezpieczeństwa, BIK musi zweryfikować, że Ty to Ty. Najczęściej odbywa się to za pomocą przelewu weryfikacyjnego na symboliczną kwotę z Twojego konta bankowego.

- Wybierz i opłać produkt: Po zalogowaniu na swoje konto, wybierz interesującą Cię opcję – np. jednorazowy Raport BIK. Dokonaj płatności online.

- Pobierz Raport: Po zaksięgowaniu wpłaty, raport zostanie wygenerowany w ciągu kilku minut i będzie gotowy do pobrania w formacie PDF z Twojego panelu klienta.

W przypadku darmowej kopii danych, wniosek składa się również przez panel, ale czas oczekiwania na jego udostępnienie może wynieść do 30 dni.

Kopia Danych (darmowa raz na 6 miesięcy)

Na mocy przepisów RODO, raz na pół roku masz prawo do uzyskania bezpłatnej kopii danych, które BIK na Twój temat przetwarza. Raport ten zawiera surowy wykaz Twoich zobowiązań, ale nie zawiera interpretacji, czyli Scoringu i Wskaźnika. Jest to dobre narzędzie do okresowej kontroli poprawności danych i sprawdzania, czy nie padłeś ofiarą wyłudzenia.

- Pierwszym krokiem jest założenie konta w serwisie internetowym BIK. Proces jest prosty i intuicyjny.

- Kolejny etap to zalogowanie się do utworzonego konta BIK.

- W swoim profilu użytkownika należy wybrać zakładkę wiadomości i wysłać wiadomość do biura obsługi BIK z zapytaniem o darmowy raport BIK, który raz na 6 miesięcy przysługuje każdemu. Warto powołać się na konkretną ustawę, czyli - art. 15 Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27.04.2016 r. w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych i w sprawie swobodnego przepływu takich danych oraz uchylenia dyrektywy 95/46/WE. BIK nie będzie mógł odmówić wydania bezpłatnej kopii danych z raportu. Na przekazanie raportu wnioskującemu BIK ma 30 dni, choć zwykle robi to szybciej.

- Po upływie maksymalnie 30 dni, na skrzynkę mailową powinna przyjść wiadomość od BIK, w której wnioskujący zostanie poinformowany o tym, że jego “Raport BIK jest gotowy do pobrania”. W tym celu trzeba wejść na stronę BIK, zalogować się do swojego konta, a następnie kliknąć ikonę “zębatki” u góry strony.

W menu pod “zębatką” widnieje parę kolejnych przycisków. Należy kliknąć “Pliki do pobrania” i dalej wybrać opcję “Pobierz PDF”. Po kliknięciu, przygotowany raport zostanie pobrany na urządzenie, z którego logujemy się do konta, w formie dokumentu PDF. Jak wspomniane wyżej, raport jest okrojoną wersją raportu płatnego, ale by zorientować się w ogólnej sytuacji jest on wystarczający.

Często zadawane pytania

Znalazłem w raporcie błąd. Jak go poprawić?

BIK jest jedynie administratorem danych. Jeśli w raporcie znajduje się błąd (np. kredyt jest oznaczony jako niespłacony, mimo że go uregulowałeś), musisz skontaktować się z instytucją, która przekazała te dane do BIK – czyli z bankiem lub firmą pożyczkową. Po wyjaśnieniu sprawy, podmiot ten jest zobowiązany do wysłania do BIK korekty danych.

Co to są "Alerty BIK" i czy warto je włączyć?

Alerty BIK to płatna usługa powiadomień SMS lub e-mail. Otrzymasz alert za każdym razem, gdy do BIK wpłynie zapytanie kredytowe na Twoje dane lub gdy ktoś spróbuje zaciągnąć na Ciebie kredyt. Jest to jedno z najskuteczniejszych narzędzi do ochrony przed wyłudzeniami i kradzieżą tożsamości. Zdecydowanie warto z niego korzystać.

Czy mogę "wyczyścić" swój Raport BIK?

Nie ma możliwości "wyczyszczenia" negatywnej historii kredytowej na życzenie. Informacje o opóźnieniach w spłacie będą przetwarzane przez prawnie określony czas (zazwyczaj 5 lat). Jedyną drogą do poprawy raportu jest uregulowanie wszystkich zaległości i budowanie nowej, pozytywnej historii poprzez terminowe spłacanie obecnych i przyszłych zobowiązań.

Czy pracodawca lub wynajmujący mieszkanie może sprawdzić mój Raport BIK?

Absolutnie nie. Dostęp do danych w BIK jest ściśle regulowany przez Prawo Bankowe. Mogą z niego korzystać wyłącznie instytucje finansowe (banki, SKOK-i, firmy pożyczkowe) i tylko w celu oceny ryzyka kredytowego, na co musisz wyrazić pisemną zgodę we wniosku kredytowym.

Dodaj komentarz

Komentarze

Czy opinia była przydatna?